Cosa osservare sul mercato FX (Aprile 2022)

Riteniamo che l’attività sul mercato dei cambi questo mese continuerà a dipendere dalla guerra tra Russia e Ucraina e dalla risposta delle banche centrali alle crescenti pressioni inflazionistiche.

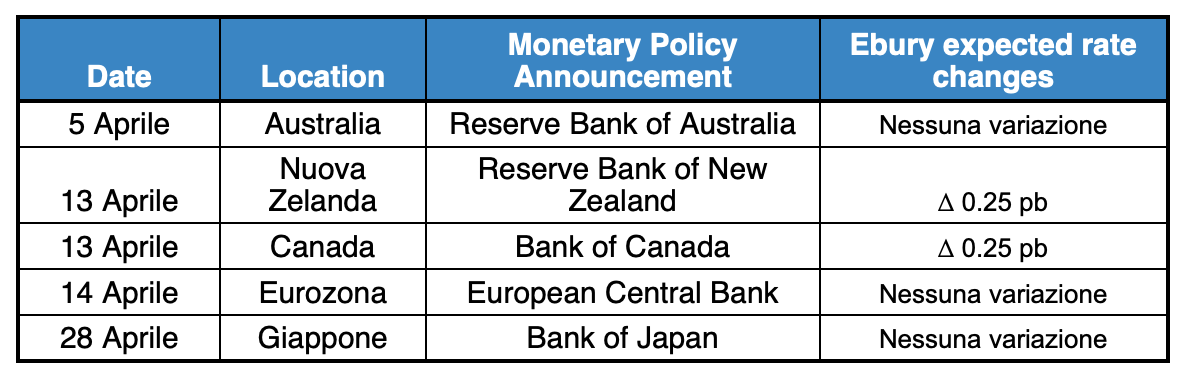

Per questo mese sono previste diverse riunioni di varie banche centrali. Nel G10, la Reserve Bank of Australia si è riunita il 05/04. Il 13/04 si incontreranno la Reserve Bank of New Zealand e la Bank of Canada. La Banca centrale europea si riunirà il 14/04. Infine, la Banca del Giappone si riunirà il 28/04.

Tabella 1: G10 Riunioni delle Banche centrali di aprile

Gli investitori continueranno inoltre a prestare molta attenzione agli imminenti indicatori dell’inflazione. Il 01/04 è stata pubblicata l’inflazione di marzo dell’Eurozona, che ha mostrato un altro record. Questa sarà seguita dall’inflazione di marzo negli Stati Uniti il 12/04 e da quella del Regno Unito il 13/04. I numeri di inflazione del Canada saranno disponibili il 20/04. L’11/04 saranno pubblicati gli indici dei prezzi al consumo e alla produzione di marzo in Cina. Per quanto riguarda i paesi CEE, la prima a pubblicare i dati sull’inflazione di marzo è stata la Polonia il 01/04, poi l’Ungheria il 08/04, seguita dalla Repubblica Ceca il 11/04 e dalla Romania il 12/04. Tra i paesi dell’America Latina, il 06/04 verrà pubblicata l’inflazione di marzo della Colombia e il 07/04 quella messicana. Il 08/04 verranno resi noti i dati sull’inflazione per Brasile e Cile.

I PMI G3 dell’attività commerciale di S&P Global (dati preliminari del 22/04) dovrebbero fornire informazioni su come la guerra in Ucraina e le continue pressioni inflazionistiche stiano influenzando le principali economie.

I dati sulla disoccupazione di marzo saranno anche un buon indicatore dello stato dei mercati del lavoro a seguito dell’impatto della guerra in Ucraina che potrebbe aver influito sulla ripresa economica post omicron.

L’invasione russa dell’Ucraina ha un visibile effetto inflazionistico, soprattutto per l’Europa orientale e l’Eurozona. Inoltre, mette a rischio la crescita economica mondiale poiché influisce sulle opinioni dei consumatori e delle imprese, sulle catene di approvvigionamento e sulla crescita dei prezzi.

Continuerà a incidere anche sulla propensione al rischio e, a nostro avviso, sarà uno dei principali motori dei mercati valutari. Il miglioramento della propensione al rischio nelle ultime settimane supporta gli asset rischiosi che in precedenza avevano sottoperformato.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa