Cina e Opec, i gamechanger del petrolio

Il petrolio greggio ha subito una secca inversione di marcia ad inizio settimana a causa delle continue e crescenti preoccupazioni sulle prospettive della domanda in Cina mentre si diffondevano le proteste contro la strategia Covid-zero di Pechino.

Il rallentamento della domanda dalla Cina sarà temporaneo ma dopo aver combattuto senza successo i focolai di Covid con blocchi durati mesi, la prospettiva di un miglioramento sembra lontana e con l’ulteriore rischio di un rallentamento economico che riduca la domanda altrove, i trader sono stati sempre più costretti a cambiare la loro prospettiva di breve termine.

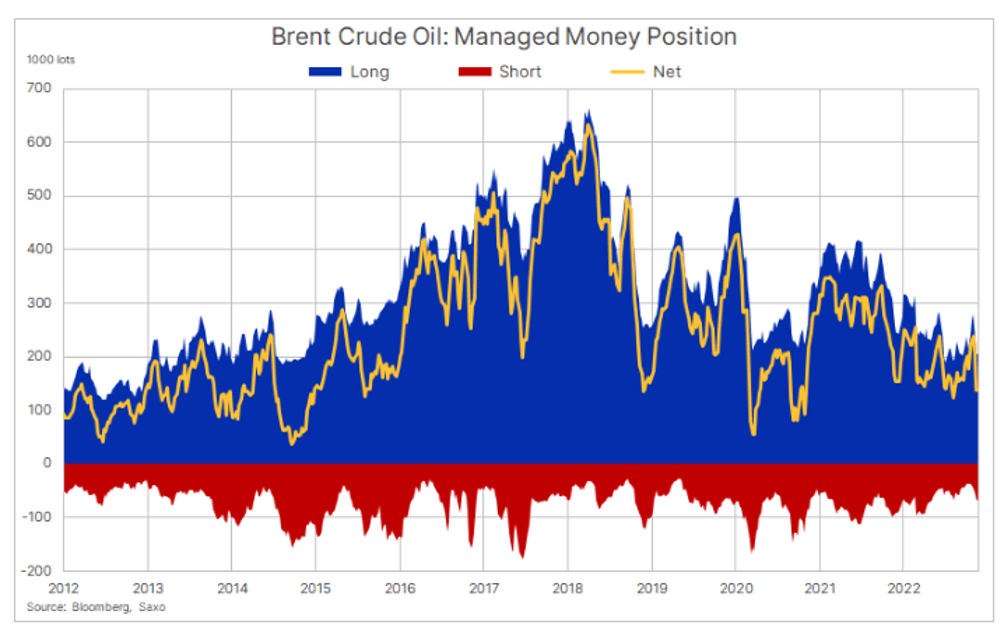

Prima del turnaround di lunedì, sia il Brent che il greggio WTI avevano visto un aumento delle vendite tecniche e momentum da parte dei money manager e -durante un periodo di tre settimane fino al 22 novembre- il long netto totale è stato ridotto del 31% a 310k lotti. Il colpo più duro è arrivato per il Brent, con le scommesse rialziste tagliate di un terzo o nel dettaglio da 71.000 lotti a 138.000 lotti.

Questa è la sesta più grande riduzione settimanale mai registrata, con tagli di posizioni lunghe nette al minimo nell’ultimo trimestre e al secondo minimo dell’anno.

A provocare questa perdita di slancio è stato un ritorno al contango. L’attuale spread sui Future Gen23 e Feb23 si scambia in questi giorni a partire da -70 centesimi, un livello che è stato visto l’ultima volta a maggio 2020 durante il picco di paura della pandemia.

A spingere l’ultima inversione di tendenza che finora ha visto il Brent recuperare il 5% dal minimo di lunedì vicino agli 80 dollari al barile è stata una nuova speculazione secondo cui l’OPEC+ potrebbe prendere in considerazione un ulteriore taglio della produzione di oltre 2 milioni di barili al giorno.

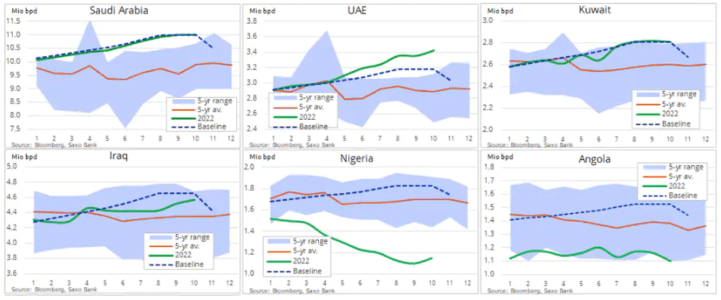

Con la produzione petrolifera russa alle prese con le sanzioni, un ulteriore taglio per dicembre sarà ancora una volta effettuato principalmente dai quattro principali produttori, nello specifico: Arabia Saudita, Emirati Arabi Uniti, Kuwait e Iraq. L’incontro sarà condizionato dall’incertezza visti gli sviluppi in corso in Cina e l’embargo dell’UE sulle vendite di greggio russo via mare a partire dalla prossima settimana. Senza contare il mercato dei titoli di stato statunitensi che sconta una recessione quasi certa che emergerà il prossimo anno. In definitiva il gruppo, guidato dall’Arabia Saudita, cerca la stabilità dei prezzi, preferibilmente come negli anni ’90 per il Brent e, con questo in mente, non si può escludere che si potrà arrivare ad un forte segnale di supporto o ad un effettivo taglio della produzione.

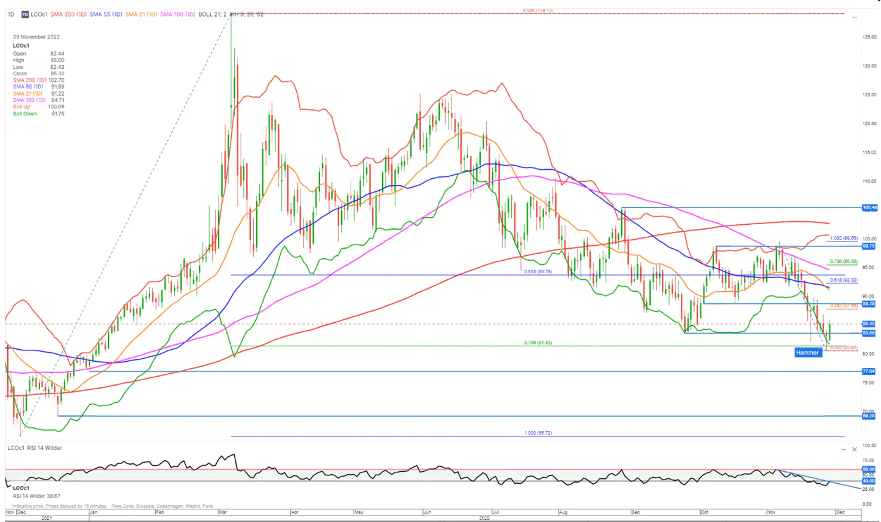

Durante le ultime sessioni, il Brent è sceso fino a sotto il supporto a 83,65$ e il ritracciamento di Fibonacci (0,786) a 81,43$, ma in seguito è tornato a risalire, formando così una candela Hammer che potenzialmente potrebbe segnalare un minimo e un’inversione.

Una candela rialzista nelle sedute di settimana potrebbe significare un’inversione dall’attuale tendenza al ribasso. Tuttavia, per invertire il quadro generale ribassista a medio termine è necessaria una chiusura settimanale superiore a 99,56$.

L’RSI, un indicatore che definisce la forza di un asset finanziario rispetto al mercato, attualmente mostra una tendenza al ribasso per il Brent. Ma se la tendenza cambiasse, le vendite crescerebbero e se il Brent scendesse al di sotto di 82,40 dollari, si potrebbe innescare un’estensione al ribasso fino a 77 $ o addirittura inferiore.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa