L’inflazione statunitense è sotto controllo?

Questa è una settimana importante per i mercati. Le tre grandi banche centrali si riuniscono e sono in arrivo dati cruciali sull’IPC statunitense, sulle vendite al dettaglio, sugli indici PMI e sull’inflazione nel Regno Unito.

Tutte e tre le banche centrali sembrano pronte per un rialzo di 50 punti base, ma quello che conta sarà il commento al termine del meeting. A questo proposito, ci aspettiamo un atteggiamento da falco da parte della Fed, per le ragioni riportate di seguito, e neutrale da parte della BCE e della BoE, dove potrebbe esserci unanimità con le due colombe che non ammetteranno cambiamenti. Sarà poi cruciale prestare attenzione ai suggerimenti riguardo i piani di inversione di rotta dei programmi di quantitative easing delle banche centrali.

Il prossimo mese ci sarà una massiccia offerta di obbligazioni in scadenza, in particolar modo in Europa e soprattutto in termini di durata.

Per quanto riguarda l’inflazione, lo schema al rialzo totalmente inaspettato sperimentato all’inizio di quest’anno, sia negli Stati Uniti che in Europa, è stato il più grande mai visto da decenni, ma è da considerarsi ormai alle spalle e non c’è motivo di avere un’inclinazione da falco o da rialzista.

Tuttavia, restiamo “falchi” sulle prospettive a lungo termine per quanto riguarda l’inflazione statunitense. Si tratta indubbiamente di un’argomentazione difficile da sostenere, in quanto i numeri sia per l’inflazione headline che core sembrerebbero destinati a migliorare. L’indice dei prezzi al consumo (IPC) headline ha raggiunto un picco a giugno, pari al 9,1%. Attualmente è già sceso al 7,7% e i dati di questa settimana dovrebbero registrare un ulteriore calo. Il profilo dell’IPC core è più piatto, ma anch’esso è destinato a diminuire grazie al calo dei prezzi dei beni, in particolare delle automobili, e al calo del costo del petrolio, che si ripercuoterà su settori come le tariffe aeree. Anche gli effetti base contribuiranno a ridurre i grandi aumenti mensili degli ultimi 12 mesi rispetto alle misure annuali.

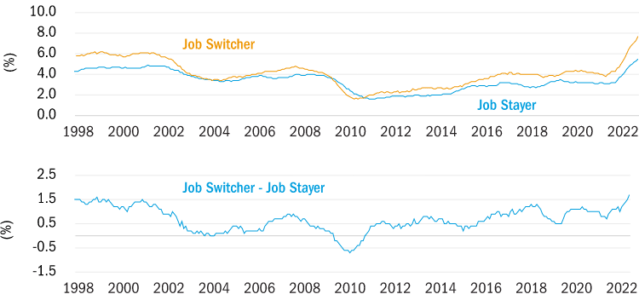

Quello che più ci preoccupa è il dato dell’inflazione salariale, che abbiamo analizzato e confrontato tra chi cambia lavoro rispetto a chi lo mantiene. Come si può vedere dal grafico (Fig.1), il divario tra le due categorie è a livelli record. Coloro che cambiano lavoro ottengono aumenti vicini all’8%; una percentuale superiore all’inflazione, considerando che gli aumenti salariali reali sono rari nel mondo sviluppato. Inoltre, il divario è pro-ciclico e si riduce in caso di recessione (era diventato negativo dopo la crisi finanziaria mondiale), e i dati recenti dimostrano chiaramente che il mercato del lavoro in piena espansione sta portando a un incremento dei salari. Le aziende, infatti, stanno perdendo lavoratori a favore dei concorrenti e sono costrette ad aumentare i salari per mantenere il personale esistente.

Figura 1. Andamento dei salari negli USA

Osservando il grafico, si potrebbe assumere che la retribuzione oraria media, ossia il dato che emerge osservando esclusivamente quanto emerge dalle buste paga, non mostri segni di accelerazione. Quest’ultima ha raggiunto un picco del 5,6% a marzo e da allora è in leggera discesa. Tuttavia, questa serie è distorta da effetti di composizione. Negli Stati Uniti, infatti, non è stato previsto alcun piano di licenziamento; pertanto, durante il lockdown da Covid, sono stati licenziati 20 milioni di lavoratori. Si è trattato in gran parte di lavoratori a bassa retribuzione e di conseguenza i salari medi sono effettivamente aumentati anche se nessuno ha ottenuto un aumento di stipendio. La contropartita si è verificata quest’anno quando i salari medi sono diminuiti a causa delle nuove assunzioni.

Le serie del grafico, elaborate dai ricercatori della Federal Reserve di Atlanta, confrontano le variazioni salariali della stessa coorte di lavoratori negli ultimi 12 mesi. Questa scelta presenta ovviamente alcuni problemi, in quanto il campione risulta un po’ piccolo e genera una certa distorsione verso l’alto. Tuttavia, resta comunque la migliore misura dei salari statunitensi disponibile mensilmente.

La serie preferita dalla Fed è l’ECI (indice del costo dell’occupazione), che è aggiustato per gli effetti di composizione e ha una dimensione del campione molto più ampia. Ma è disponibile solo trimestralmente e i numeri mensili della Fed di Atlanta hanno fornito una buona indicazione per l’ECI. Dovremo attendere la fine di gennaio per il prossimo ECI e credo che riserverà cattive notizie per gli ottimisti dell’inflazione. Ovvero, riteniamo che l’inflazione statunitense si rivelerà persistente.

Questa è certamente una cattiva notizia per i tassi d’interesse statunitensi a breve termine e per gli asset di rischio. Cosa serva perché l’inflazione salariale si riduca ai livelli necessari per raggiungere l’obiettivo della Fed? Un aumento della disoccupazione, una recessione. E anche questa non è una buona notizia per gli asset di rischio.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa