Globalizzazione a un bivio: quali mercati ne trarranno vantaggio?

Con la fine di questo ciclo economico e il regime shift, cioè l’emergere di un nuovo ordine mondiale, il futuro della globalizzazione ha catturato sempre più l’attenzione dei mercati e degli investitori. Nearshoring, reshoring, onshoring, diversificazione delle supply chain, friendshoring, slowbalisation, de-globalizzazione, persino ri-globalizzazione sono termini utilizzati per inquadrare questo tema.

Qualunque sia il termine, tutti questi elementi racchiudono una qualche forma di potenziale disruption all’era della globalizzazione, iniziata realmente negli anni Novanta. La suddivisione delle diverse fasi di produzione, spesso localizzate in diverse aree geografiche, ha offerto vantaggi quali costi inferiori, economie di scala, specializzazione e maggiore efficienza. La globalizzazione ha visto un cambiamento radicale nella produzione manifatturiera, con la Cina che è diventata così dominante da essere spesso definita la fabbrica del mondo.

La pandemia ha messo in luce alcuni dei rischi e delle vulnerabilità di questo approccio. I lockdown in Cina nel 2020 sono stati l’inizio di un periodo pluriennale di disruption, dislocazioni e colli di bottiglia a livello globale. Le tensioni geopolitiche tra Stati Uniti e Cina, che hanno preceduto la pandemia, non fanno che accentuare questi rischi.

La naturale risposta da parte delle multinazionali è quella di diversificare e migliorare la sicurezza delle loro catene di approvvigionamento. Nell’era iniziale della globalizzazione si dava priorità all’efficienza e ai costi. Oggi l’attenzione si sta spostando sulla resilienza e sull’affidabilità. Con la Cina al centro dell’industria manifatturiera mondiale, la domanda logica per gli investitori è quella di valutare quali economie e quali mercati azionari possano trarre vantaggio dalle potenziali perturbazioni e dal nuovo assetto della globalizzazione. In definitiva, data la posizione dominante della Cina, è probabile che qualsiasi cambiamento comporti una riallocazione delle catene di approvvigionamento lontano dal Paese.

Quali economie potrebbero beneficiare dei cambiamenti delle catene di approvvigionamento?

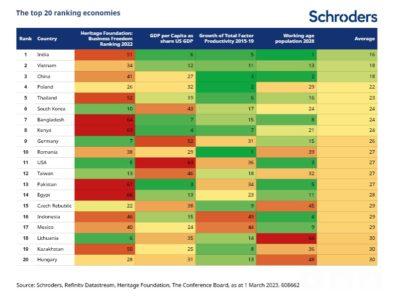

Secondo la nostra ricerca, tra le 20 economie che ne beneficerebbero maggiormente, gran parte sono emergenti.

La nostra analisi mostra che l’India è il mercato più interessante per le multinazionali che vogliono diversificare la loro esposizione produttiva. Si prevede che entro il 2028 offrirà il più grande bacino di manodopera in età lavorativa. Altri fattori a sostegno della sua posizione sono un costo del lavoro relativamente inferiore e una produttività relativamente elevata. Tuttavia, l’India non ha un buon punteggio per quanto riguarda la libertà d’impresa.

Il Vietnam è il secondo classificato. I costi salariali relativamente bassi, la produttività competitiva e la popolazione in età lavorativa rendono questa economia una destinazione interessante, anche se il suo punteggio in termini di libertà d’impresa è meno positivo. La Corea del Sud occupa una buona posizione, sostenuta dalla classifica della libertà d’impresa e dalla produttività. Anche la Thailandia e l’Indonesia sono tra i Paesi più competitivi a livello regionale, grazie ai costi salariali e alle dinamiche demografiche.

I mercati di frontiera come Bangladesh, Kenya e Pakistan si posizionano tra i primi 20, in gran parte grazie a costi salariali più bassi e a dinamiche demografiche favorevoli.

Anche i mercati dell’Europa centrale e orientale sono presenti nella top 20, guidati dalla Polonia. La produttività è un importante fattore per gran parte di essi, così come la libertà d’impresa. Il Messico, spesso citato in relazione al nearshoring, si colloca al 17° posto, grazie soprattutto a salari competitivi e dinamiche demografiche favorevoli. Anche Germania e Stati Uniti si posizionano relativamente in alto, con livelli elevati di libertà imprenditoriale che compensano un maggior costo del lavoro.

Chi sono i potenziali vincitori?

Le opportunità variano a seconda del mercato. Nei mercati sviluppati, le opportunità sono più legate alla produzione ‘smart’. Al contrario, nei mercati emergenti e in Vietnam le opportunità riguardano più il settore manifatturiero ad alta intensità di lavoro. Se la Cina fosse inclusa in questo diagramma, figurerebbe nel segmento centrale. Ciò evidenzia la continua attrattiva di Pechino come destinazione manifatturiera, anche se alcune multinazionali potrebbero essere motivate a ridurre la loro dipendenza dalla Cina.

Come cogliere queste opportunità?

La riorganizzazione della globalizzazione è un tema che i gestori attivi focalizzati sui mercati emergenti dovrebbero essere in grado di cogliere. La maggior parte dei mercati segnalati come vincenti sono emergenti e, almeno in teoria, è possibile adottare un approccio attivo per analizzare da vicino e filtrare i titoli legati a questo tema. Se da un lato la mappatura del settore può essere sensata, dall’altro è necessario prestare attenzione anche a fattori e valutazioni specifiche dei titoli. Questo tema ha suscitato un certo clamore e il rischio è che i prezzi di alcuni titoli prezzino già l’opportunità futura.

Si tratta di un’area in cui lo stock picking attivo può avere un particolare valore aggiunto: valutare le società con prospettive favorevoli ovunque siano quotate, e farlo in modo ben diversificato tenendo conto dei vincoli di liquidità e di accesso. Sarà importante anche un’adeguata flessibilità per guardare al di là del benchmark, ad esempio verso le società di piccole e medie dimensioni e anche verso i mercati di frontiera come il Vietnam.

La de-globalizzazione sarà un tema importante sul lungo termine e l’impatto su Paesi, settori, industrie e azioni sarà molto variabile. Ciò che è chiaro, tuttavia, è che il cambio di regime preannuncia un cambiamento nell’economia globale, con conseguenze per le economie e i mercati.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa