Invecchiamento e ringiovanimento demografico negli EM

Mentre l’anno scorso la Cina ha conquistato le prime pagine dei giornali per il fatto che i decessi hanno superato le nascite per la prima volta in sei decenni, è stata prestata molta meno attenzione al fenomeno dell’invecchiamento di altri Paesi emergenti, dove si prevede che la percentuale di popolazione di 65 anni e oltre quasi raddoppierà nei prossimi due decenni.

Pressioni demografiche e compromessi fiscali

La traiettoria demografica “tradizionale” è stata quella di un aumento dei redditi accompagnato da una diminuzione della fertilità e da un aumento della longevità. Se i tassi di fertilità dovessero scendere al di sotto del livello di sostituzione richiesto per la crescita della popolazione, sia la dimensione della popolazione, sia l’offerta di lavoratori si ridurranno (in assenza di immigrazione). I cittadini in età lavorativa sono molto più propensi a partecipare alla forza lavoro e a pagare le tasse che finanziano i servizi sociali. Una forza lavoro più ridotta implica un minor gettito fiscale e una maggiore pressione sui sistemi pensionistici, sulla spesa sanitaria e, in ultima analisi, sui bilanci pubblici. Senza un aumento della produttività, una forza lavoro più esigua non può sostenere lo stesso livello di crescita economica. Allo stesso tempo, questa forza lavoro più ridotta sarà responsabile del mantenimento di una più ampia popolazione non autosufficiente (bambini e anziani). Tutte queste dinamiche si traducono in una maggiore pressione fiscale, poiché la spesa sociale deve aumentare a fronte di un calo delle entrate pubbliche.

Sebbene i mercati emergenti rimarranno “più giovani” in termini relativi rispetto ai paesi industrializzati, sono destinati a subire un rapido invecchiamento della società a causa di livelli di ricchezza e risorse finanziarie molto più bassi. Per verificare dove questi rischi sono più pronunciati, possiamo analizzare gli indici di dipendenza dei Paesi emergenti.

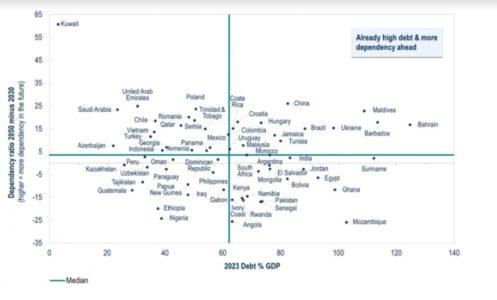

Figura 1 Demografia e debito nei mercati emergenti

I Paesi che si trovano nel quadrante in alto a destra hanno già un debito elevato e si prevede una crescita della dipendenza in futuro, il che li pone in una situazione fiscale sempre più precaria. La Cina si trova in questo quadrante. I Paesi nel quadrante in alto a sinistra devono affrontare pressioni demografiche simili ma partono da profili di debito molto più favorevoli e, quindi, dispongono di maggiori riserve per finanziare la spesa sociale.

Il Kuwait si distingue come un’eccezione di rilievo anche se non dovrebbe incontrare grandi difficoltà di finanziamento in futuro grazie alla sua popolazione ridotta e alla sua politica fiscale lungimirante che consente l’accumulo di asset nel fondo sovrano del Paese. Inoltre, una maggiore immigrazione potrebbe ridurre l’indice di dipendenza.

Figura 2 Greying versus Greening (% Popolazione in età lavorativa 2050)

Nella Figura 2 le barre verdi rappresentano la variazione prevista della popolazione infantile dal 2023 al 2050 come percentuale della popolazione in età lavorativa del 2050. Le barre grigie rappresentano la stessa variazione per la popolazione con più di 65 anni. Tutte i paesi emergenti vedranno il fenomeno dell’invecchiamento accentuarsi nei prossimi due decenni, poiché tutte hanno barre grigie positive. Tuttavia, solo alcuni paesi emergenti saranno ancora “verdi”. L’Uzbekistan e tutti i Paesi che si collocano al di sotto dovrebbero registrare una contrazione della popolazione infantile.

Dal grafico si evince che la crescita dell’indice di dipendenza del Kuwait è determinata da un massiccio invecchiamento piuttosto che da un “ringiovanimento”. Di fatto, la popolazione infantile del Kuwait è destinata a ridursi nei prossimi due decenni, mettendo ulteriormente sotto pressione il suo profilo demografico.

Nel nostro campione sono pochi i Paesi in cui si prevede una crescita della popolazione infantile. Si tratta di Paesi concentrati soprattutto nell’Africa subsahariana, con qualche altro Paese nell’Asia centrale e meridionale. Tuttavia, anche all’interno di questo piccolo sottoinsieme, solo circa la metà ha previsioni di crescita della popolazione infantile tali da superare la popolazione “invecchiata” (ad esempio, dall’Angola all’Iraq).

Il percorso da seguire

Le dinamiche demografiche pongono sfide fiscali significative sia per i Paesi in via di “invecchiamento” che per quelli in via di “ringiovanimento” e questo contesto influenza il posizionamento degli investimenti e i tipi di rischio assunti dai portafogli. Per i Paesi con fenomeni di invecchiamento demografico, soprattutto per quelli con un debito elevato e un alto tasso di dipendenza, la prudenza fiscale, insieme alle riforme, è giustificata per garantire la sostenibilità dei sistemi pensionistici e sanitari e per rassicurare gli investitori a lungo termine. Per gli altri Paesi, invece, le sfide sono differenti: per trarre vantaggio da una popolazione giovane in rapida crescita è necessario investire nell’istruzione e nella formazione per garantire l’inclusione economica dei giovani, aumentare la produttività e raggiungere una crescita equilibrata. Per i Paesi con un rapporto debito/PIL già elevato, tuttavia, lo spazio fiscale è limitato e, purtroppo, gli stanziamenti fiscali per l’istruzione sono spesso i primi a essere tagliati per perseguire l’aggiustamento fiscale. In questi casi, riteniamo che l’impegno dei creditori ufficiali e delle istituzioni finanziarie internazionali sia fondamentale tanto per adottare le giuste politiche quanto per indurre gli investimenti a finanziare la propria crescita.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa