Reddito fisso e valute, la sterlina recupera terreno. Solido il dollaro

Secondo i nostri modelli, la recente ondata di vendite di Treasury USA ne ha reso interessanti le valutazioni. I rendimenti dei Treasury decennali di riferimento (al 4,5% circa) sono a livelli visti l’ultima volta circa 15 anni fa, un punto di ingresso interessantissimo, anche perché prevediamo che i tassi della Fed abbiano raggiunto il picco e sia quindi possibile un allentamento nel corso del 2024.

Manteniamo pertanto la nostra posizione positiva sui titoli di Stato statunitensi. Ciò si estende ai titoli indicizzati all’inflazione, che paiono a loro volta interessanti grazie ai rendimenti reali, ora superiori al 2% e, quindi, al di sopra della nostra stima di crescita tendenziale del PIL reale degli Stati Uniti (secondo la teoria economica, nel lungo termine il tasso d’interesse reale è pari al tasso di crescita, in quanto viene considerato come il saldo tra il rendimento marginale sul capitale e l’aumento marginale della produttività).

L’altra posizione di sovrappeso nell’ambito dei bond sovrani è nel debito in valuta locale dei mercati emergenti. Prevediamo che il divario di crescita del PIL tra il mondo emergente e quello sviluppato si allargherà al 2,3% quest’anno e al 3,2% nel prossimo (era solo allo 0,4% nel 2022). Ciò fa ben sperare per le obbligazioni dei mercati emergenti, nonché per le valute, che potrebbero offrire un’ulteriore fonte di rendimento.

Naturalmente, con tassi reali ormai ai massimi pluridecennali ci si chiede se la sostenibilità del debito possa diventare un problema per alcune nazioni. Nonostante le difficoltà finanziarie in alcune parti delle economie emergenti (Egitto, Sudafrica, Cile) riteniamo che la maggior parte dei Paesi più importanti disponga degli strumenti per combattere l’onere di un rialzo dei tassi d’interesse.

Tuttavia, non è possibile dire lo stesso per le aziende. I tassi più elevati fanno salire il rischio di insolvenze societarie, in particolare tra gli emittenti con merito creditizio inferiore.

Riteniamo che il premio offerto dall’high yield statunitense rispetto ai Treasury (di poco superiore ai 400 punti base) non offra un ritorno sufficiente in considerazione del rischio, il che giustifica la nostra posizione di sottopeso.

Siamo anche cauti sulle obbligazioni giapponesi perché riteniamo che la politica ultra-accomodante della BOJ sia insostenibile e destinata a cambiare entro la fine dell’anno. Per questo motivo manteniamo il sottopeso sui titoli di Stato giapponesi.

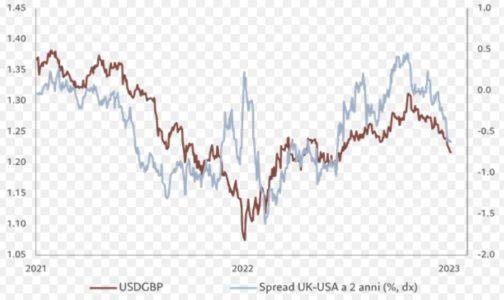

Fig. 1 – Trainato dai tassi: il calo della sterlina è destinato ad attenuarsi

Tasso di cambio sterlina/dollaro vs spread di rendimento dei titoli di Stato UK-USA a 2 anni, pb

Fonte: Refinitiv DataStream, Pictet Asset Management. Dati relativi al periodo dal 24/09/2021 al 27/09/2023.

Nei mercati valutari abbiamo liquidato la nostra posizione ribassista sulla sterlina, tornando a essere neutrali. Dopo la recente ondata di vendite, riteniamo che il tasso di cambio della sterlina rispecchi ora in modo equo le prospettive economiche del Regno Unito. Prevediamo una crescita dell’economia britannica dello 0,3% per quest’anno e dello 0,4% nel 2024.

Continuiamo a dare preferenza al franco svizzero e manteniamo una sovraponderazione strategica sull’oro che, sebbene non a buon mercato, dovrebbe beneficiare del raggiungimento di un picco dei tassi d’interesse reali.

Il mese di settembre è stato un periodo cupo per i mercati globali, con investitori in pena per via dei dati economici poco brillanti e delle persistenti pressioni inflazionistiche. Le azioni hanno perso il 3,5% in valuta locale, mentre le obbligazioni hanno perso l’1,9%.

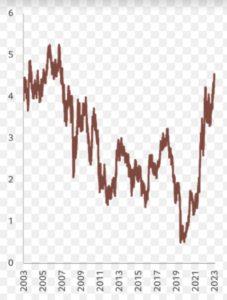

Fig. 2 – Treasury all’apice

Rendimento nominale dei titoli di Stato statunitensi a 10 anni, pb

Negli Stati Uniti, il segnale di “tassi più alti più a lungo” annunciato dalla Fed ha spinto al 4,5% i rendimenti dei Treasury decennali di riferimento, il livello più alto dal 2007. Il rialzo dei rendimenti è stato acuito dalla prospettiva di un’inondazione di nuove obbligazioni: il deficit di bilancio statunitense si attesta all’8% del PIL, mentre i costi per onorare il debito esistente già erodono il 14% dei ricavi fiscali.

Tendenze simili si sono verificate anche altrove, con rendimenti ai massimi pluriennali in Francia, Germania, Regno Unito e persino in Giappone.

Tra le azioni, alcune delle perdite più gravi sono state sostenute dai settori IT e immobiliare. L’unica performance positiva è stata quella dell’energia, che ha guadagnato il 3,4%: un riflesso del balzo del prezzo del petrolio. Diversi produttori chiave di petrolio (tra cui l’Arabia Saudita e la Russia) hanno annunciato di voler ridurre la produzione, contribuendo a spingere il greggio verso i 100 dollari al barile.

Attributo principale sui mercati valutari è stato ancora la forza del dollaro, che a settembre ha guadagnato il 2,5% rispetto a un paniere di valute ponderato per gli scambi, registrando così utili per l’undicesima settimana consecutiva. Il rally è stato particolarmente pronunciato nei confronti di sterlina, euro e yen. Il biglietto verde ha toccato i massimi in un anno rispetto alla valuta giapponese, chiudendo a 150 yen, livello psicologicamente importante. Il movimento ha allertato i mercati su un possibile intervento ufficiale.

La forza del dollaro ha pesato sulle obbligazioni in valuta locale dei mercati emergenti, che hanno perso il 3,4%. La situazione è stata resa ancora più complessa dai dati contrastanti provenienti dalla Cina e dai problemi causati dall’inflazione in Turchia, dove la banca centrale ha alzato i tassi al 30%.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa