Il voltafaccia della Fed e l’effetto benefico sui T-Bond

La banca centrale Usa è tornata al dual mandate (stabilità monetaria e piena occupazione) con un colpo di teatro a fine 2023, che ha scatenato un rally della parte a breve della curva. Su queste scadenze il pricing è ancora euforico (con 6 tagli incorporati) le scadenze medio-lunghe dei Treasuries offrono più valore. Sul fronte del balance sheet il QT è compensato dallo spostamento delle masse monetarie sui prodotti di liquidità: un’altra buona notizia.

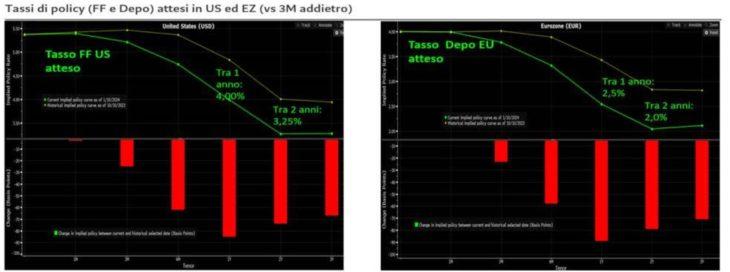

Il 2024 sarà l’anno in cui cercare valore sulla parte lunga della curva dei tassi, soprattutto negli Usa. L’Europa è mediamente cara ma, dovendo scegliere, meglio le scadenze brevi. C’è un evento chiave che determina la view attuale: il voltafaccia della banca centrale americana, avvenuto nella riunione del Fomc dello scorso 13 dicembre, quando la Fed ha segnalato con il suo dot plot tre tagli dei tassi di 25 punti base ciascuno nel corso del 2024 (rispetto ad un taglio indicato nel FOMC di settembre). Il mercato ne prezza oggi sei, avendo già cominciato il recupero a fronte di dati macroeconomici incoraggianti relativi all’inflazione.

Sul fronte obbligazionario possiamo osservare un andamento piuttosto omogeneo della curva dei tassi di rendimento, per quanto le scadenze brevi dipendano principalmente dalle politiche monetarie, mentre quelle a medio e lungo termine sono influenzate da meccanismi di mercato meno reattivi ai movimenti dei tassi. Complessivamente, nell’ultimo trimestre si è registrato su tutta la curva un movimento uniforme e della medesima entità, con un calo di 75 punti base, pari all’1% dal picco; un movimento, quindi, particolarmente rilevante.

Fig.1 Tassi terminali e ciclo di tagli attesi in US ed EZ

Fonte: Bloomberg, Pictet Asset Management

Di fatto Jerome Powell nell’ultimo FOMC del 13 dicembre ha decretato un ritorno al dual mandate (stabilità dei prezzi e piena occupazione), dopo aver insistito per un anno e mezzo sulla priorità assoluta della lotta all’inflazione. Questa priorità era stata ribadita con forza anche durante tutti i mesi autunnali, a dispetto di condizioni finanziarie maggiormente inasprite. Eppure, solo con la riunione di dicembre abbiamo assistito ad un improvviso cambio di registro dove il rischio crescita è tornato sulla scena, al pari di quello inflattivo, ben esemplificato dalle parole del Presidente della FED “Siamo nella condizione di poterci occupare dei rischi (downside) per la crescita e non solo di quelli (upside) per l’inflazione”.

Una scelta, quella della banca centrale statunitense, che potremmo definire maldestra da un punto di vista comunicativo, ma, a nostro avviso, lecita e giustificata sul fronte tecnico: riteniamo infatti il mercato più correttamente prezzato rispetto all’andamento dell’inflazione visti i livelli ai quali oggi è rientrata. In aggiunta, applicando la regola di Taylor[1] alle proiezioni di consenso sull’inflazione (Core PCE) e a quelle sulla disoccupazione, la situazione attuale giustificherebbe tassi anche più bassi di quelli correnti. Ad esempio, i Fed Funds stimati con la regola di Taylor sarebbero al 4,63% oggi per scendere al 3% a fine 2024. Pur non essendo chiare le ragioni che hanno portato la FED a questo improvviso cambio di rotta, riteniamo che quanto avvenuto rappresenti un elemento positivo per il mercato. I tassi di interesse reali, che ad ottobre viaggiavano sopra il livello di neutralità su tutta la curva, rappresentando un elemento critico di restrizione delle condizioni finanziarie per l’attività economica, sono ora tornati su livelli ben più coerenti col famoso intervallo di neutralità nella proiezione a 12 mesi (tra lo 0 e l’1% in USA e tra lo 0 e lo 0,5% in Europa). Alla luce dell’inversione di rotta della FED, e considerando che il mercato ha già prezzato sei tagli invece dei tre promessi, riteniamo ora che la parte a breve della curva americana non offra molto valore (a meno di una recessione imminente) e possa essere suscettibile a correzioni. Dall’altra parte, vediamo invece valore sulla parte lunga, il cui fair-value stimiamo pari a circa il 3,5%, raggiungibile da qui a fine 2024; valore composto dallo 0,5-1% di tasso neutrale, 2-2,5% di inflazione e 0,5% di Term Premium.

Un QT fittizio che è una buona notizia perché svincola la liquidità dalle decisioni sui tassi

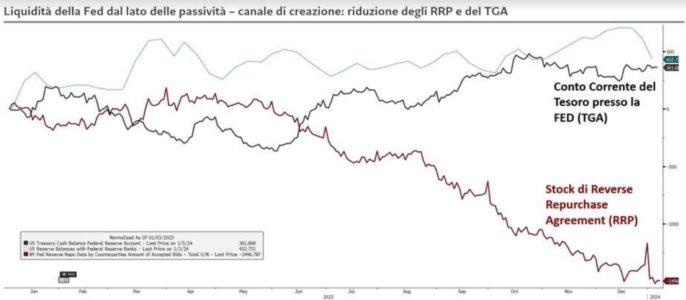

Altro tema da sottolineare: nel 2023 abbiamo assistito ad un QT fittizio, come lo era stato il QE del 2021 e del primo semestre del 2022, inibito allora dall’ampio ricorso ai reverse repo (RRP), o pronti contro termine, da parte dei fondi monetari (MMF) con la FED. L’anno passato il bilancio della FED si è ridotto di circa un trilione di dollari, per effetto del mancato reinvestimento dei Titoli di Stato ed MBS (lato attività di bilancio della BC) in scadenza con plafond mensili rispettivamente di 60 miliardi e 30 miliardi di dollari. Sul fronte delle passività, questa riduzione impatta prima facie il conto corrente che il Tesoro USA intrattiene con la FED (TGA). Ma se il Tesoro vuole ricostituire le sue disponibilità liquide emetterà nuovi titoli di Stato che, quando verranno sottoscritti, daranno luogo ad un travaso da riserve bancarie a TGA. Il risultato finale sarà un calo della liquidità che il sistema bancario detiene presso la BC.

In definitiva, se la Fed non rinnoverà gli acquisti, a parità di TGA, dovremmo assistere ad una progressiva riduzione delle riserve bancarie (in eccesso, o libere). Scenario che finora non si è realizzato; al contrario le riserve sono cresciute di circa 350 miliardi, poiché i MMF hanno più che compensato la riduzione dell’attivo della FED (Treasuries) riducendo di quasi 1,500 miliardi di dollari (da 2.200 miliardi) i loro impieghi di liquidità in RRP presso la FED; così facendo hanno funzionato da vasca di compensazione, neutralizzando il QT della banca centrale e rimuovendo gli effetti negativi sulla liquidità del sistema bancario e quindi sulla massa di M2, nonostante il calo di Base Monetaria.

Fig.2 Effetto del QT sul bilancio della Fed

Fonte: Bloomberg. Pictet Asset Management

È ora possibile che, come si legge dalle minute del FOMC di dicembre, si annunci una riduzione del QT. Lo stesso tema è stato ripreso anche il 6 gennaio scorso dalla Presidente della Dallas Fed L. Logan, per anni responsabile delle Operazioni di Mercato Aperto (SOMA), che ha confermato l’urgenza della discussione riguardo il QT date le possibili implicazioni negative sulla circolazione della liquidità una volta esaurito il cuscinetto dei MMF investiti in RRP. Questo cuscinetto oggi ammonta a 700 miliardi di dollari di reverse repo e il suggerimento della Logan è di rallentarne l’erosione onde dare tempo al sistema finanziario di adattarsi meglio ad un regime di liquidità non più abbondante. Mentre il balance sheet ‘terminale’ della banca centrale non dipenderà dalla velocità del QT, una riduzione del suo ritmo tra 3, o (max entro) 6 mesi, consentirebbe una distribuzione più efficiente della liquidità quando si avvicina la soglia ‘fisiologica’ di riserve bancarie in eccesso. La preoccupazione della Logan non è dovish: infatti consentirà alla Fed di gestire i tassi senza interferenze da parte di questo fattore. In questo ciclo la Fed ha optato, memore del disastro del 2018, per una separazione fra strumenti: la liquidità deve circolare senza interferire con le decisioni di politica monetaria. Un tapering del QT è una decisione principalmente di natura tecnica ma, al margine, va letto come bullish per i rendimenti a lunga ma non per quelli a breve.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa