Gli stimoli economici sostengono l’azionario cinese

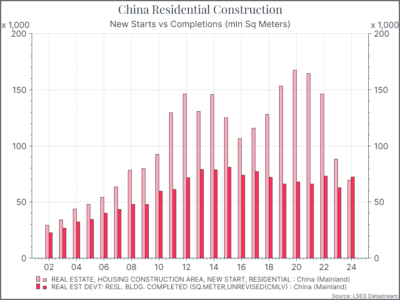

Nel corso dell’ultimo anno, l’economia cinese si è mostrata più debole del previsto e neppure le riaperture del post-Covid sono riuscite a rappresentare un significativo volano per la crescita. In questo contesto, la crisi del mercato immobiliare ha sicuramente giocato un ruolo decisivo: molti operatori hanno dovuto fronteggiare difficoltà finanziarie e il numero di nuovi cantieri residenziali aperti in territorio cinese è calato drasticamente (vedi grafico sotto).

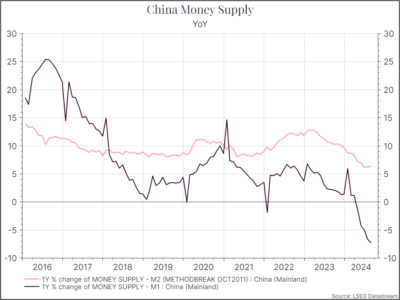

La fiducia dei consumatori cinesi, minata dalla pandemia, non si è mai del tutto ripresa e la crescita delle vendite al dettaglio si è rivelata piuttosto modesta. Il rallentamento dell’attività economica emerge anche dall’analisi delle misure monetarie: la M2, ad esempio, che misura la quantità di moneta e credito presente all’interno di un’economia, appare in significativa contrazione (vedi grafico sotto).

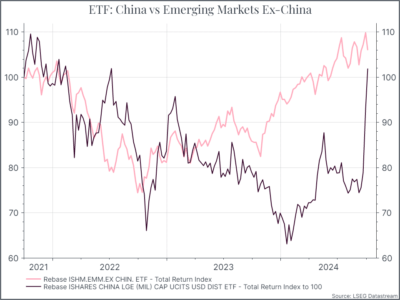

Rispetto al passato, quando il governo cinese aveva prontamente adottato misure ad hoc di sostegno all’economia, questa volta la reazione delle autorità alla contrazione della domanda si è fatta attendere, ma, alla fine, si è concretizzata in un forte taglio di uno dei tassi d’interesse principali, in alcune misure a sostegno del mercato immobiliare e in interventi diretti sul mercato azionario. Tali provvedimenti hanno avuto un impatto notevole sui listini: se si confronta la performance di un ETF azionario cinese rispetto a un ETF che investe nei Mercati Emergenti al di fuori della Cina, si nota subito come, dopo una significativa sottoperformance registrata a partire dall’inizio del 2023, con i recenti annunci politici i mercati azionari abbiano recuperato gran parte dello svantaggio (vedi grafico sotto).

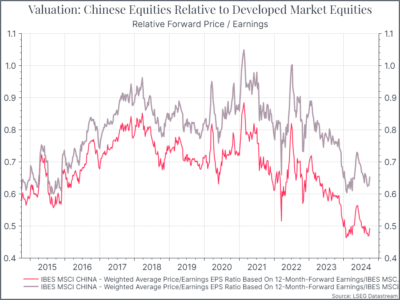

Se poi si confronta la valutazione relativa dell’azionario cinese rispetto all’azionario dei mercati sviluppati e all’azionario non statunitense prima dell’annuncio del pacchetto di stimoli, si noterà una costante riduzione delle valutazioni delle azioni cinesi negli ultimi anni.

Occorre precisare che le manovre del governo non sono sufficienti a risolvere tutte le sfide che deve fronteggiare l’economia cinese, ancora alle prese con le conseguenze della crisi immobiliare e della perdita di fiducia dei consumatori, senza contare le questioni demografiche a lungo termine che il Paese, come molte altre potenze occidentali, dovrà affrontare nei prossimi anni. Ad ogni modo, le dichiarazioni dei policymaker, che hanno promesso di farsi carico di questi temi e di impegnarsi a migliorare il sentiment degli investitori, dovrebbero essere sufficienti a sostenere l’azionario cinese ancora per un po’ di tempo.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa